Palavras-chave: inventário, planejamento sucessório, arrolamento, testamento, herança, ITCMD, holding familiar, sucessão, partilha, advogado especialista, sucessão empresarial

Tudo o que Você Precisa Saber Sobre Inventário, Planejamento Sucessório e Arrolamento: Guia Completo para Leigos com Olhar de Especialista

Palavras-chave: inventário, inventário judicial, inventário extrajudicial, arrolamento, planejamento sucessório, testamento, herança, documentos para inventário, ITCMD, advogado de família

Introdução

A perda de um ente querido é um momento delicado e, ao mesmo tempo, uma situação que exige providências legais importantes. Entre essas obrigações, o inventário se destaca como a mais relevante. Mas você sabe, de fato, o que é o inventário? Quais são suas formas? Qual a diferença entre inventário judicial e extrajudicial, ou ainda, entre inventário e arrolamento? E como o planejamento sucessório pode evitar conflitos e custos?

Neste artigo completo, com linguagem clara e abordagem técnica-acessível, explico tudo o que você precisa saber sobre esse tema essencial do Direito Sucessório.

O que é Inventário?

Inventário é o procedimento legal que formaliza a transmissão dos bens, dívidas e direitos do falecido para seus herdeiros. Sem ele, os bens não podem ser legalmente transferidos, vendidos ou utilizados pelos herdeiros.

Está previsto no Código de Processo Civil (arts. 610 e seguintes) e deve ser iniciado em até 60 dias do óbito, sob pena de multa sobre o ITCMD (Imposto de Transmissão Causa Mortis).

A escolha da modalidade de inventário — judicial ou extrajudicial — impacta diretamente na celeridade e nos custos do processo. O inventário judicial tende a ser mais demorado e burocrático, por envolver a participação direta do Judiciário, enquanto o extrajudicial é notoriamente mais simples, sendo realizado em cartório e ideal quando todos os herdeiros são capazes e estão de acordo. Ainda assim, ambos requerem uma atuação técnica especializada, especialmente em casos que envolvam bens de alto valor, empresas, testamentos ou conflitos familiares latentes. A correta definição da via e a organização documental são determinantes para o sucesso do procedimento.

Dentro desse cenário, é importante destacar o arrolamento como uma modalidade intermediária. Trata-se de uma forma simplificada de inventário judicial, regulamentada pelo Código de Processo Civil, que pode ser usada quando há consenso entre os herdeiros, todos são maiores e capazes, e o acervo patrimonial é de valor limitado (no caso do arrolamento sumário). Mesmo quando o valor da herança é mais elevado (arrolamento comum), essa via ainda pode ser adotada se houver acordo entre os interessados. O arrolamento representa, portanto, uma alternativa eficiente e menos onerosa em relação ao inventário judicial tradicional, sendo especialmente recomendável em situações patrimoniais menos complexas.

Inventário Judicial x Inventário ExtrajudicialInventário Judicial

O inventário judicial ocorre dentro do Poder Judiciário e é obrigatório nos seguintes casos:

- Existência de herdeiros menores ou incapazes, independentemente de haver ou não acordo entre os herdeiros, conforme entendimento majoritário dos tribunais e orientação da Corregedoria Nacional de Justiça;

- Conflito entre os herdeiros (ausência de consenso);

- Existência de testamento não registrado ou impugnado;

Tramita perante a Vara de Família e Sucessões e envolve petição inicial, nomeação de inventariante, avaliação de bens, apuração de dívidas e partilha. A participação do Ministério Público é obrigatória quando houver menores ou incapazes, garantindo a proteção de seus interesses durante todo o procedimento.

Inventário Extrajudicial

Previsto pela Lei nº 11.441/2007, ocorre em cartório de notas, sem necessidade de processo judicial. Requisitos:

- Todos os herdeiros devem ser maiores, capazes e estar em consenso;

- Inexistência de testamento (ou testamento caduco/já registrado sem impugnação);

- Presença obrigatória de advogado.

Mais rápido e menos oneroso, é ideal para famílias organizadas. Importante frisar que, mesmo havendo consenso entre os herdeiros, a presença de um menor ou incapaz impede a via extrajudicial, exigindo a apreciação judicial para resguardar seus direitos.

Diferença entre Inventário e Arrolamento

Embora ambos tratem da transmissão de herança, o arrolamento é uma forma simplificada de inventário judicial, prevista nos artigos 659 a 663 do Código de Processo Civil. Ele pode ocorrer sob duas modalidades:

- Re

Arrolamento Sumário (CPC, art. 659): utilizado quando o valor total dos bens do espólio não ultrapassa 1.000 salários-mínimos (valor atualizado por legislações estaduais ou entendimento jurisprudencial), desde que todos os herdeiros sejam capazes e concordem com a partilha. - Arrolamento Comum (CPC, art. 660): aplicável independentemente do valor da herança, desde que haja consenso entre os herdeiros maiores e capazes sobre a divisão dos bens.

O arrolamento oferece um rito mais célere, com menos formalidades processuais, sendo uma excelente alternativa ao inventário tradicional, principalmente quando não há conflitos familiares, bens de alta complexidade ou questões envolvendo herdeiros menores ou incapazes. Sua adoção visa desburocratizar e acelerar o procedimento, sem perder o controle judicial necessário para garantir a regularidade da sucessão.

Consequências da Não Abertura do Inventário

Multa de até 20% sobre ITCMD: Conforme o artigo 21 da Lei nº 10.705/2000 (em SP) e legislações estaduais similares, o não cumprimento do prazo de 60 dias para abertura do inventário pode acarretar multa sobre o valor do imposto devido, além de juros e correção monetária.

- Bloqueio de bens: A ausência de inventário impede a regularização dos bens do falecido, tornando-os indisponíveis para alienação, registro ou partilha, gerando entraves em negócios jurídicos futuros.

- Impossibilidade de venda ou regularização: Sem o inventário formalizado, os herdeiros não conseguem transferir os bens para seus nomes, impossibilitando qualquer operação legal de venda, financiamento ou uso como garantia.

- Conflitos familiares: A ausência de partilha pode gerar disputas entre os herdeiros, especialmente em casos de uso exclusivo por um dos beneficiários, levando à judicialização e ruptura de vínculos afetivos.

- Perda de benefícios ou isenções fiscais: Algumas legislações estaduais preveem isenções, reduções ou faixas de isenção no ITCMD quando observados prazos legais. A demora pode implicar na perda desses benefícios fiscais, aumentando os custos da sucessão.

A Importância do Planejamento Sucessório

O planejamento sucessório é a forma mais eficiente de evitar problemas futuros. Envolve:

- Testamento: Permite que o titular do patrimônio defina, dentro dos limites legais, como deseja distribuir seus bens após a morte. Respeitando a legítima dos herdeiros necessários, o testamento é uma ferramenta poderosa para organizar disposições específicas, como legados, reconhecimento de herdeiros e aplicação de cláusulas restritivas.

- Doações em vida: São transmissões de bens realizadas ainda em vida, podendo ser feitas com reserva de usufruto ou cláusulas protetivas (inalienabilidade, impenhorabilidade e incomunicabilidade). Além de reduzir o acervo hereditário, permite planejamento fiscal ao longo dos anos.

- Holding familiar: Estrutura jurídica que centraliza a gestão patrimonial e societária da família, com o objetivo de facilitar a sucessão empresarial, evitar litígios e otimizar a carga tributária. Sua constituição permite separar o patrimônio pessoal do empresarial e controlar a sucessão das quotas sociais com segurança jurídica.

- Previdência privada: Instrumento eficiente para planejamento sucessório, pois os valores acumulados não integram o inventário e são transferidos diretamente aos beneficiários indicados, sem ITCMD em muitos estados, com liquidez imediata.

- Seguros de vida: Oferecem proteção financeira aos herdeiros e garantem liquidez para o pagamento de tributos e custas do inventário. Assim como a previdência, não integram o espólio e têm tramitação mais rápida, sendo úteis para equilibrar a partilha entre herdeiros.

Permite uma transmissão organizada, segura e com menor carga tributária.

Considerações Finais

O inventário, embora tecnicamente complexo, pode ser conduzido com segurança quando bem orientado. Seja judicial ou extrajudicial, tradicional ou em forma de arrolamento, o apoio de um profissional especialista em Direito das Sucessões é fundamental para garantir segurança jurídica, celeridade e paz familiar.

Se você está passando por esse momento ou deseja se preparar para ele, conte com uma assessoria jurídica séria e especializada.

Agende uma consulta e organize sua documentação com antecedência.

Conclusão

O inventário, em suas diversas modalidades – judicial, extrajudicial ou arrolamento –, é um procedimento indispensável para a transmissão de bens após o falecimento de um ente querido. Entender as nuances de cada tipo, os prazos e as consequências da inércia é fundamental para evitar complicações, multas e desgastes emocionais. A escolha da via adequada, a organização dos documentos e a assistência de um advogado especializado em Direito das Sucessões são pilares para garantir que a partilha seja realizada de forma eficiente, legal e pacífica, resguardando os interesses de todos os herdeiros.

No entanto, a melhor forma de enfrentar a sucessão não é no momento do luto, mas sim com a antecedência e a tranquilidade de um planejamento sucessório bem-executado. Ferramentas como o testamento, as doações em vida e a criação de uma holding familiar não apenas simplificam o processo, mas também podem reduzir custos tributários e prevenir conflitos futuros. A organização patrimonial em vida é um ato de cuidado com a família, assegurando que o legado seja transmitido com segurança jurídica e harmonia familiar.

Bibliografia

DINIZ, Maria Helena. Curso de Direito Civil Brasileiro – Direito das Sucessões. 35. ed. São Paulo: Saraiva Educação, 2021.

BRASIL. Lei nº 10.406, de 10 de janeiro de 2002. Código Civil. Diário Oficial da União, Brasília, DF, 11 jan. 2002. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2002/l10406.htm. Acesso em: 07 ago. 2025.

BRASIL. Lei nº 13.105, de 16 de março de 2015. Código de Processo Civil. Diário Oficial da União, Brasília, DF, 17 mar. 2015. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2015/lei/l13105.htm. Acesso em: 07 ago. 2025.

BRASIL. Lei nº 11.441, de 4 de janeiro de 2007. Altera dispositivos da Lei no 5.869, de 11 de janeiro de 1973 – Código de Processo Civil, possibilitando a realização de inventário, partilha, separação consensual e divórcio consensual por via administrativa. Diário Oficial da União, Brasília, DF, 05 jan. 2007. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11441.htm. Acesso em: 07 ago. 2025.

SÃO PAULO (Estado). Lei nº 10.705, de 28 de dezembro de 2000. Dispõe sobre o Imposto sobre Transmissão “Causa Mortis” e Doação de Quaisquer Bens ou Direitos – ITCMD. Diário Oficial do Estado de São Paulo, São Paulo, 29 dez. 2000. Disponível em: https://www.al.sp.gov.br/repositorio/legislacao/lei/2000/lei-10705-28.12.2000.html. Acesso em: 07 ago. 2025.

CAHALI, Francisco José. Direito das Sucessões. 6. ed. São Paulo: Revista dos Tribunais, 2020.

Um Ato de Amor e Responsabilidade

O planejamento sucessório e a organização do inventário não são apenas questões legais. São formas de expressar cuidado com os que ficam, evitar desgastes e preservar o que foi construído em vida.

Contar com um profissional especialista, que compreenda tanto a técnica jurídica quanto a dimensão emocional do processo, é essencial. Luciana Rezende 🔏 Especialista em Direito das Sucessões e Planejamento Patrimonial

Luciana Rezende

Advogada especializada em Empresas, famílias, seus bens, sua herança e em preservar seus laços.

Siga nossas redes:

Google Maps | LinkedIn | Instagram | Facebook | Site Oficial | Twitter | YouTube

📞 Agende sua consulta: (31) 98881-9643

✉️ contato@lucianarezende.adv.br

🌐 lucianarezende.adv.br

:

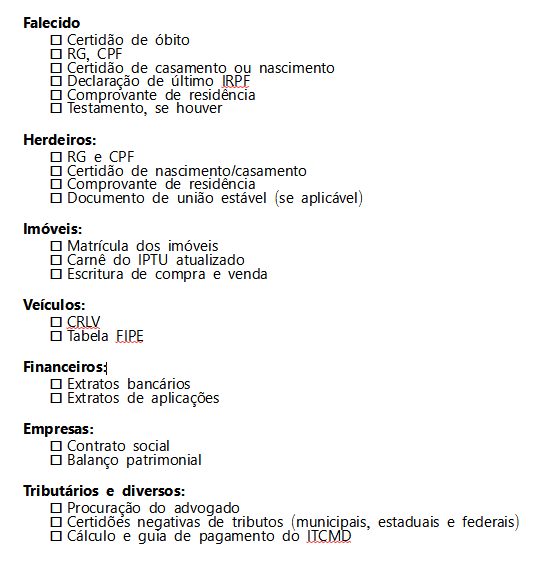

📄 Checklist Completo: Documentos Necessários para Inventário